본문

CDS 프리미엄으로 본 채무불이행 위험

한국의 신용위험 장기적으로 안정적인 추세

국제금융환경 변화 예의주시하며 적절한 대처 필요

이미지=Pexels

최근 한국 CDS 프리미엄에 대한 관심이 높아지고 있다. CDS(Credit Default Swap) 프리미엄은 한 국가의 채무불이행(디폴트) 위험을 측정하는 지표로, 한국 정부가 발행한 달러표시 채권이 부도날 경우에 대비해 지불해야 할 보험료와 같다. 따라서 CDS 프리미엄이 높을수록 해당 국가의 신용위험이 크다는 의미이다.

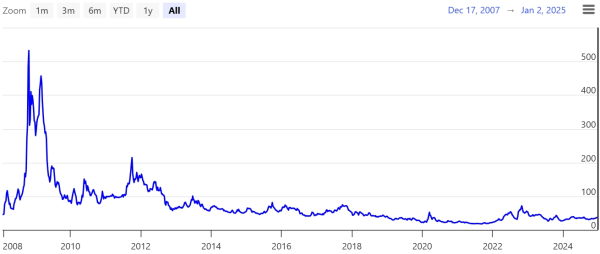

2008년 글로벌 금융위기 당시 한국의 CDS 프리미엄은 약 700bp(1bp=0.01%)까지 치솟았다. 이는 당시 전 세계 금융 시스템이 심각한 위기에 처했음을 보여주는 사례로 남아 있다. 이후 점차 안정세를 보이며 최근에는 20~30bp 수준을 유지하고 있다. 이는 2022년 레고랜드 사태 당시와 비교해도 매우 낮은 수치이다.

아래 그래프는 2007년부터 2025년까지의 한국 CDS 프리미엄 변화를 보여준다. 그래프를 통해 한국의 신용위험이 장기적으로 안정적인 추세를 보이고 있음을 확인할 수 있다. 특히 글로벌 금융위기 이후 점진적인 하락세를 보이며, 현재는 역사적으로도 낮은 수준을 기록하고 있다.

이미지=World Goverment Bonds

이처럼 낮은 CDS 프리미엄은 한국 경제의 신뢰도가 높다는 것을 반영한다. 물론 이는 한국 경제가 전적으로 안전하다는 뜻은 아니다. 외부 요인에 의해 변동할 수 있는 만큼, 장기적인 관점에서 국가 신용도를 유지하기 위한 노력이 지속적으로 필요하다.

전문가들은 현재 한국의 CDS 프리미엄이 낮은 수준을 유지하고 있는 것은 한국 경제의 안정성뿐만 아니라 국제 금융시장의 전반적인 안정성과도 관련이 있다고 분석한다. 다만, 글로벌 경제 불확실성이 확대될 경우 CDS 프리미엄이 상승할 가능성도 배제할 수 없으므로 이를 주의 깊게 모니터링할 필요가 있다.

결론적으로, 현재 한국 CDS 프리미엄은 매우 낮은 수준을 유지하고 있어 한국의 국가부도 확률이 낮음을 시사한다. 그러나 이는 한국 경제의 지속 가능성을 보장하는 것은 아니며, 국제금융환경의 변화를 예의주시하며 적절한 대처가 필요하다.