본문

오늘부터 지난 2024년 10월 25일 KOTRA 주관 세미나에서 바른 (캄보디아) 회계법인의 김광환 대표님께서 발표하신 ‘캄보디아 조세 및 회계 관련 일반 규정’을 총 4회에 걸쳐 연재합니다. 캄보디아 조세 일반(법인세 (Tax on Income), 선납법인세 (Prepayment of Tax on Income), 원천소득세 (Withholding Tax), 부가가치세 (Value Added Tax), 자본이득세 (Capital Gain Tax), 특별소비세 (Specific Tax), 수출입 관세 (FTA 간략 소개 포함), 세무 조사 유형 등), 이중과세 방지 협정(Double Taxation Agreement), 적격 투자 승인 프로젝트(Qualified Investment Projects), 캄보디아 회계 규정 일반(회계 자료 보고 중심)으로 구성됩니다.

이미지=Pexels

캄보디아 조세 일반 1(법인세, 선납법인세, 원천소득세, 부가가치세)

◆법인세(Tax on Income)

① 법인세 과세 범위

- 거주 납세자의 경우: 캄보디아 및 기타 외국 발생 소득 합산 과세

- 비거주 납세자의 경우: 캄보디아 발생 소득에 대하여만 과세

② 거주성 판정

- 자연인의 경우 캄보디아에 거소가 있거나 주된 거주지가 있는 경우

- 자연인의 경우 12개월의 과세 년도 중 캄보디아에 182일 이상 거주한 경우

- 캄보디아 상법에 의해 설립된 법인, Partnership, 단체 또는 캄보디아에 주된 영업장을 가지고 있는 경우

- 상기 세가지 경우에 해당되지 않는 경우에는 비거주 납세자로 간주하지만 국세청에서는 거주성에 대해 달리 판정할 수 있는 권한이 있음

* 비거주 납세자의 경우라도 캄보디아에 Permanent Establishment(PE-고정사업장)를 가지고 있는 경우에는 과세목적상 거주 납세자로 간주함.

◆선납법인세(Prepayment of Tax on Income)

* 전월 매출액(Monthly turnover)은 자진 신고 납세자의 주된 매출 수입(Income from main business) 및 보조 수입(Subsidiary income) 을 합산하고 VAT 금액을 차감함.

- 법인세 면제 기간 혜택이 있는 QIP 납세자와 섬유 및 의류 산업 등에 대한 부담을 줄여주기 위해 국세청 특별 고시로 2024년까지 면제(투명한 회계 기록을 유지하는 것 등을 전제로 외부회계감사보고서를 국세청 및 ACAR에 제출 및 E-filing 해야 함).

* - 선납법인세의 납부액이 연간 법인세 산정액 또는 최저한세의 산정액보다 많은 경우에는 이월하여 향후의 법인세 납부 의무액과 차감하여 처리할 수 있음.

- 선납법인세 납부액은 연간 법인세 산정액 또는 최저한세 산정금액과 차감할 수 있음.

- 법인세 납부 기한은 매년 3월 31일까지임. (E-filing으로 신고 및 납부하여야 함).

* 납세자가 결손이 난 경우에는 일반적으로 최대 5년간 이월하여 향후 과세 이익과 상계할 수 있음.

◆원천소득세(Withholding Tax)

① 원천소득세는 용역 제공 등에 대한 대가 지급 시 지급인이 해당 원천세율에 해당하는 금액을 공제한후 지급을 하여야 함(원천세징수 대리인, Withholding agent).

특히 차입금 이자 지급에 따른 원천소득세 계상 납부는 회계 규정에 따라 매월 계상하여 납부하여야 함.

캄보디아와 한국의 경우는 이중과세 방지 협정(Double Taxation Agreement)이 체결•발효되어 국세청(GDT)에 신고 및 승인을 받는 경우 협정에 따른 이율(예를 들어 해외 차입이자에 대한 원천소득세 14% → 10%)을 적용 받을 수 있음.

*원천소득세는 용역 제공 등에 대가에만 적용되며 재화 구입 등에는 적용되지 않음.

②실무적으로 원천소득세 징구 및 신고 납부 의무는 용역 대가 등을 지급하는 지급인에게 있으며, 이를 소홀히 할 경우에 향후 세무조사 시 추징을 당할 위험성도 있음.

③원천소득세의 징수 의무 시점은 실제 지급이 일어나거나 회사 장부에 기장을 할 경우(실 지급 여부와 상관없음, 특히 차입금 이자 관련의 경우)에 발생하며 익월 25일까지 신고 납부하도록 되어있음(실무적으로 E-filing의 경우 익월 25일까지 가능함).

④원천소득세의 종류

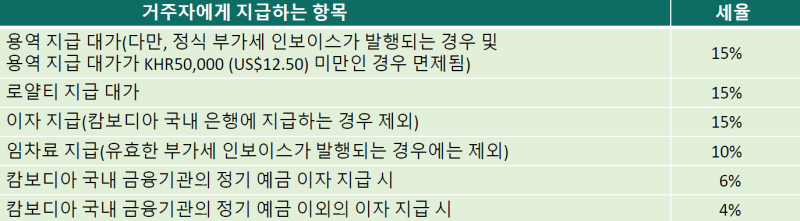

• 거주자 앞 지급에 대한 원천소득세: 캄보디아의 원천 소득에 대하여 캄보디아 거주자 간의 지급의 경우 아래와 같은 세율을 적용함.

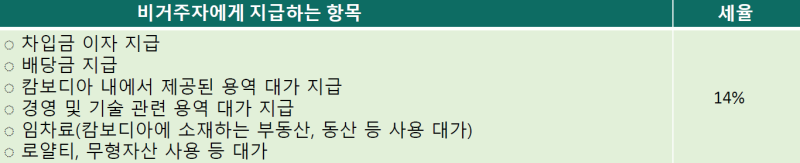

• 비거주자 앞 지급에 대한 원천소득세: 캄보디아 원천 소득(PE of non-resident 포함)에 대해 아래와 같은 항목을 지급하는 경우에는 14%의 원천세를 차감한 후 지급하여야 함.

* 캄보디아와의 이중과세 방지 협정 체결로 인해 한국에 있는 비거주자에 대한 대가 지급 시 국세청의 승인을 받아 달리 적용 받을 수 있음(10%).

* 선납 배당금 및 이와 관련한 원천소득세에 대한 설명은 생략하였음.

◆부가가치세(Value Added Tax)

①부가가치세 일반

부가가치세는 과세 대상 재화 및 서비스의 공급에 적용됨. 부가가치세 조항에 따라 등록된 법인은 과세 대상 공급의 모든 판매에 대해 부가가치세를 부과해야 함(매출 부가가치세). 이러한 법인은 구매 시 납부한 부가가치세(매입 부가가치세)를 매출 부가가치세와 상계하거나 환급을 신청할 수 있음.

②부가세 적용 대상 거래

부가세 과세 대상 공급이란 과세 대상 판매 또는 과세 대상 공급품 생산에 사용하기 위한 재화, 서비스 또는 수입품의 공급을 말함. 납세자는 과세 대상 공급품에 대해 부가가치세를 부과하고 징수해야 함. 재화의 공급에는 토지나 금전을 제외한 모든 재산을 의미하는 동산에 대한 권리의 양도도 포함됨.

특히 건물과 대지를 매매할 경우에는 등록된 납세자는 빌딩 거래분에 대하여 부가세를 부과하고 납부하여야 함(대지 부분 매매가액은 제외함).

③부가가치세 면제 대상 재화와 용역 거래

• 공공 우정 서비스 • 병원, 의원, 치과의원 서비스 및 관련 의료, 치과 장비 판매

• 국가 운영의 공공 운송 서비스 • 보험 서비스업 • 기초 금융 서비스 (Primary Financial Service)

• 관세가 면제되는 개인 용품의 수입 • 재정경제부에 등록된 비영리 활동

• 교육 서비스 • 전기 및 상수도 공급 • 미 가공된 기초 농산물

• 쓰레기 및 폐기물 수거 관련 서비스

*만약 납세자가 부가세 면제 관련 재화 및 서비스 공급만을 할 경우에는 매입 부가세에 대한 환급을 신청하는 대신 원가에 가산하여야 함. 납세자가 부가세 면제 및 일반 부가세 거래를 할 경우에는 일반 부가세 공급 부분에 대하여 환급 신청을 할 수 있음.

④부가가치세 납세자 등록

-부가가치세 납세자 등록의 의무대상자는 과세 대상 공급을 하는 모든 자진 신고 납세자에게 적용됨. 또한 모든 회사, 수출입 사업자, QIP 승인을 받은 납세자는 반드시 부가가치세 납세자 등록을 해야 함. 기타 납세자는 특정 매출액 기준을 충족하는 경우 부가가치세 납세자로 등록해야 함. 법에 의해 등록이 강제되지 않는 기타 사업체는 자발적으로 등록할 수 있음. 그러나 비거주자가 전자상거래 활동에 대한 부가가치세 이외의 다른 목적으로 자발적으로 등록하는 것은 불가능함.

-캄보디아의 자진 신고 납세 시스템에 등록을 한 납세자는 부가가치세 번호(VAT Tax Identification Number, VAT TIN No.)를 부여 받으며, 일반적으로 상기 부가가치세 번호(VAT TIN No.) 를 가지고 세무의무를 수행하여야 함(인보이스 발행, E-filing 등).

⑤부가가치세 환급이 안되는 재화 및 용역 거래

세법상 특정 종류의 재화와 용역에 대한 구매 시 지급한 부가가치세는 부가가치세 세액 산정 시 매입부가가치세로 활용할 수 없음.

• 접대비 성격의 경비(다만 납세자가 관련 산업을 영위하는 경우 가능)

• 자동차의 구입 및 수입(다만 납세자가 관련 산업을 영위하는 경우 가능)

• 석유 제품의 구매 및 수입(다만 납세자가 관련 산업을 영위하는 경우 가능)

• 휴대전화 사용료(사무실용 일반 전화기의 매입 부가세는 가능)-규정 추가 보완 예정임

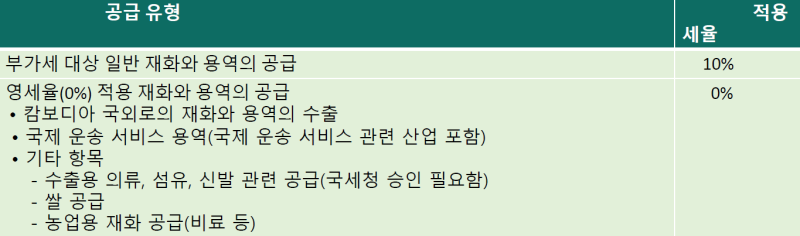

⑥부가가치세 세율

과세 대상 재화와 용역의 공급 및 수입에 대한 부가가치세 세율은 다음의 2가지 중 한가지를 적용하여야 함.

*영세율 적용(0%) 공급은 면세 공급과는 다르게, 매입 부가세에 대한 환급 신청이 가능함.

⑦부가가치세 과세 표준

• 국내 재화 및 용역의 공급: 공급하는 재화와 용역의 원가가 과세 표준이 됨

• 수입의 경우: CIF value + 관세 + 특별소비세(해당되는 경우)

⑧ 적격 증빙 부가가치세 인보이스

•부가가치세 등록 납세자는 모든 과세 대상 재화와 용역의 공급 시 부가가치세 인보이스를 발행하여야 함. 국세청에서 고시한 적격 인보이스의 발행 요령에 따라 아래와 같이 발행되어야 적격 인보이스로 인정받을 수 있음.

- Khmer 문자로 기재되거나, Khmer 문자 아래 영문으로 병기(문자 크기는 Khmer 문자보다 작아야 함)

-공급자 및 공급 받는자의 회사명, 주소 및 VAT TIN No.

-인보이스 일련번호 및 발행일자

-공급되는 재화와 용역의 명세, 수량 및 공급 가격

* 부가가치세 인보이스 발급 시점 관련

ㆍ부가가치세는 공급 시점에 납부해야 할 의무가 발생함

ㆍ상품 및 서비스의 공급 시점은 판매자가 인보이스를 발행해야 하는 시점 또는 판매자가 실제로 인보이스를 발행하는 시점 중 빠른 시점을 기준으로 함

ㆍ그렇다면 판매자는 언제 인보이스를 발행해야 하는지?

세법에 따라 상품이 공급되거나 서비스가 제공된 후 7일 이내에, 또는 상품이 배송되거나 서비스가 제공되기 전에 대금이 지급된 경우에는 대금 지급 후 7일 이내에 부가가치세 인보이스를 발행해야 함(이 시점을 재화와 용역의 공급 시점으로 간주함)

- 부가가치세를 제외한 각 공급 가액 총액(총액은 Khmer 문자로 표기하여야 함)

- 공급되는 재화와 용역이 특별소비세, 숙박세 등에 해당되는 경우 각각의 금액 및 부가가치세 금액이 각각 표기되어야 함

- 공급자와 공급 받는자의 서명(공급 받는자가 자진납세자인 경우 포함)

* 최근의 경향을 보면, 적격 증빙 인보이스를 갖추지 못하는 경우에는 연말 법인세 신고 시 비용으로 인정을 받지 못하거나, 환급 시 부인 당하는 경우가 종종 있어 주의가 요망됨.

⑨ 전자상거래 관련 부가가치세 제도(VAT on E-commerce transactions)

•최근 수년동안 국세청은 여러 차례의 고시 발표를 통해 전자상거래에 대한 부가가치세 도입을 추진하였으나 계속 연장되다가 2022년 4월부터 전자상거래에 대한 부가가치세 제도를 시행하였음.

•전자상거래 활동은 상업적 활동을 포함하여 상품 또는 서비스의 온라인 구매, 판매, 대여 또는 교환을 의미함. 소프트웨어 및 기타 관련 서비스의 공급, 온라인 쇼핑 또는 경매, 광고, 웹사이트 호스팅, 데이터 검색, 다운로드, 실시간 스트리밍, 구독 또는 기타 수단을 통한 디지털제품 및 또는 콘텐츠의 소비 등이 그 예라고 할 수 있음.

⑩부가가치세 신고 및 납부 절차

•우리나라(분기별 신고 및 납부) 와는 달리 캄보디아는 익월 25일까지 E-filing 을 통해 부가가치세도 신고 및 납부(납부액이 있는 경우)하여야 함.

⑪부가가치세 환급 신청 관련(VAT Refund)

-부가가치세 환급 일반

•2023년 8월 8일 국세청 고시(Instruction No.018 MEF.I.GDT)에 의하면, 일반 납세자(Medium or Large Taxpayers) 는 연속하여 3개월 이상 매입부가세(VAT Input Credit) 잔액이 있는 경우, 부가세 환급을 신청할 수 있음.

•납세자가 부가가치세의 매입부가세를 적립하고 1년 이상 환급을 요청하지 않은 경우, 2018년 6월 19일자 부가가치세 환급 절차에 관한 Prakas No.576 MEF.P.에 명시된 환급 기간이 적용되지 않을 수 있음.

•납세자가 3년(N-3) 이상 매입부가세를 누적한 경우 부가가치세 환급이 허용되지 않음. 그러나 납세자는 2023년 12월 31일 이전에 GDT에 환급 요청을 제출하는 경우 2020년 이전에 취득한 매입부가세에 대해 부가가치세 환급을 요청할 수 있도록 허용함.

•따라서 향후에는 매 1년 단위로 부가세 환급 신청을 하는 것이 효과적으로 보임.

*참조 문헌

캄보디아 조세법(Law on Taxation, 2023년 5월16일 공표), 회계 및 외부회계감사법(Law on Accounting and Auditing), 투자법(Law on Investment), 한-캄보디아 FTA 상세 설명 자료 (2021.10), 기타 관련 정부 부처(재정 경제부, 국세청)의 고시 등

본 자료는 바른 (캄보디아) 회계법인에서 2024년 10월 기준 적용되는 법령 및 규정 등을 해석한 것으로 바른 (캄보디아) 회계법인의 최종 공식적인 의견이 아니며, 본 자료의 적용 결과에 대하여는 바른 (캄보디아) 회계법인에 아무런 법적인 책임이 없음을 양지하시기 바랍니다. 본 자료를 이용하는 시점에는 법령 및 규정이 달라질 수 있음을 유념하시기 바랍니다. 독자들께서는 전문가 등에게 추가 확인 후 적용하는 것을 권고 드립니다.

본 자료에 대해 의문 사항이 경우에는 전화, 이메일 등으로 문의 주시면 성심성의껏 답변 드리도록 하겠습니다.

- 이전기사사진과 함께하는 한국기행: 군산

- 다음기사바탐방 2: 쏨뻐으산과 아엑프놈사원