본문

캄보디아 회계 규정 일반: CIFRS for SMEs와 E-filing to ACAR

이미지=Pexels

◆캄보디아 회계 규정(일반 영리 법인용-CIFRS for SMEs)

캄보디아 회계 규정 중 영리 법인 관련 내용

• 2020년 7월10일자 재정경제부 장관령으로(MO No. 563, Ministry of Economy and Finance, MEF) 캄보디아 회계사 협회(Kampuchea Institute of Certified Accountants and Auditors, KICPAA)에 등록되고 재정경제부 산하 기관인 회계 및 회계감사 관리 위원회(Accounting and Auditing Regulator, ACAR)로부터 허가 받은 독립적인 회계사에 의해 작성되는 외부회계 감사 보고서의 형식, 절차 및 제출 대상에 대해 규정하고 있음.

- 외부 회계 감사 제출 대상 명시

◌ Public enterprise(상장 기업 등)

◌ Investment project 승인 받은 회사(CDC 승인 받은 QIP 회사 등)

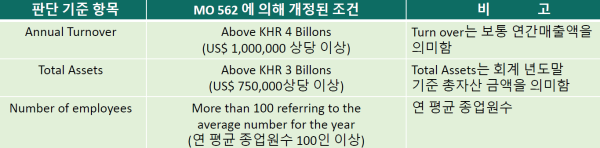

◌ 기타 아래의 3가지 조건 중 2가지 이상의 조건을 충족하는 모든 회사

◆E-filing to ACAR

외부 회계 감사보고서 제출 회사 등의 기타 의무 사항

ㆍ2020년 6월 1일자 공표된 Sub-Decree on Provisional fines for the violation of the Law on Accounting and Auditing Article 2에 따르면,

- 상무부에 등록된 모든 회사나 법인 그리고 국세청에 등록된 중규모/대규모 납세자

- 기타 해당 정부 기관에 등록된 모든 비영리 법인에 적용된다고 명시함

ㆍ위에 설명된 바와 같이 외부 회계 감사를 통한 재무 보고서를 제출해야 하는 기업/비영리 법인은 해당 기업/비영리 기관이 상기 기준 충족에 미달되더라도 최소 3연속 회계 년도 동안에는 이를 제출 해야함.

ㆍ외부 회계 감사보고서를 제출해야 하는 기업/영리 법인이 마지막 회계 기간 종료 후 연속으로12개월 동안 상업 활동이나 운영을 중단하는 경우 해당 기업/비영리 법인은 ACAR에 외부 회계감사보고서 제출의 중단 요청을 할 수 있음.

ㆍ 회계기간 종료일로부터 6개월 이내에 독립적인 외부 회계 감사보고서의 작성 및 전자 등록(E-filing)이 완료되어야 하며, 이를 완료할 수 없는 경우 기업/비영리 법인은 적절한 설명을 첨부하여 ACAR에 제출 연장을 요청할 수 있음.

ㆍ외부 회계감사인은 기업/비영리 법인에 대해 연속으로 5년 이상 외부 회계 감사 서비스를 제공할 수 없음

(외부 회계 감사인의 교체와 주기와 관련하여 2020 회계년도를 최초 외부 회계 감사 시작 회계년도로 간주함).

* E-filing 시 외부 회계 감사 대상 법인은 KHR300,000/대상은 KHR200,000를 공식 수수료로 납부하여야 함.

* 기타 유의할 사항

ㆍInstruction 001 AAR.1(27 January 2022) – Use of English language and Currency in Accounting Records and Financial Statement (Circular 009, 01 September 2021)

◌ 상기 고시에 의해 기업/비영리 기관의 회계 시스템, 회계 software 및 증빙자료에 영어를 사용할 수 있으나 늦어도 2022년 3월 31일까지 ACAR에 통보를 해야 함.

◌ 영어를 사용할 신설법인/비영리 기관은 GDT에 등록 후 6개월 이내에 ACAR에 통보하여야 함.

*참조 문헌

캄보디아 조세법(Law on Taxation, 2023년 5월16일 공표), 회계 및 외부회계감사법(Law on Accounting and Auditing), 투자법(Law on Investment), 한-캄보디아 FTA 상세 설명 자료 (2021.10), 기타 관련 정부 부처(재정 경제부, 국세청)의 고시 등

본 자료는 바른 (캄보디아) 회계법인에서 2024년 10월 기준 적용되는 법령 및 규정 등을 해석한 것으로 바른 (캄보디아) 회계법인의 최종 공식적인 의견이 아니며, 본 자료의 적용 결과에 대하여는 바른 (캄보디아) 회계법인에 아무런 법적인 책임이 없음을 양지하시기 바랍니다. 본 자료를 이용하는 시점에는 법령 및 규정이 달라질 수 있음을 유념하시기 바랍니다. 독자들께서는 전문가 등에게 추가 확인 후 적용하는 것을 권고 드립니다.

- 이전기사사진과 함께하는 한국기행: 담양·목포

- 다음기사캄보디아 세금 알아봅시다 3