본문

캄보디아 조세 일반 2(자본이득세, 특별소비세, 수출입관세, 세무조사 유형 등)

이미지=Pexels

◆자본 이득세(Capital Gain Tax)

①자본 이득세 일반

• 2020년 4월 1일자 재정경제부 Prakas No.346 으로 공표되었다가 몇번의 시행 연기를 거쳐 2024년 1월 1일부터 시행한다고 최근에 발표 하였으나 최종 시행 여부에 대하여는 추가 발표를 기다려 봐야 할 것으로 보임(최근 발표된 정부 고시에서는 2025년말 까지 시행을 연장한다고 발표하였음).

자본 이득세는 캄보디아 왕국 및 캄보디아 국외에서 매도 또는 양도를 통해 자본 이득을 얻은 실제 거주 납세자(자연인) 와 캄보디아 왕국 내에서 매도 또는 양도를 통해 자본 이득을 얻은 비 거주 납세자에게(자연인, 법인 모두 포함) 부과되는 것이 원칙임.

• 중요 용어의 정의

- 자본(Capital): 부동산(Immovable property), 리스자산(Financial lease), 투자 자산(investment asset- 주식, 사채권, 기타 증권 등), 영업권(Goodwill), 무형자산 사용권(Intellectual property right), 외국 통화(Foreign currency) 등

- 자본 이득(Capital gains): 상기 자본의 매각이나 양도 금액에서 허용되는 비용을 공제한 과세 이익 소득

•자본 이득세율: 20%

•면제 조항: 정부 기관이 소유하는 재산 등 몇 가지 면제 조항이 규정되어 있음

②자본 이득세 계산 방법

•(매도 또는 양도에 따른 이익 – 허용 가능한 비용 공제) * 20% = 산출세액

•허용 가능한 비용 공제 방법

a) 부동산 매도 및 양도의 경우

- 매도 및 양도 가액의 80%를 공제하거나 실제 비용을 공제하는 방법 중 택일 가능

b)기타 자본의 매도 및 양도의 경우

- 실제 비용 공제 방법만 허용됨

③납부 시기 및 절차

- 자진 납세자나 원천소득세 징구 의무자는 자본 이득이 발행한 이후 3개월 이내에 세무 당국에서 정한 양식에 따라 자진 신고 및 납부하여야 함.

◆특별 소비세(Specific Tax)

① 특별 소비세(Specific Tax) 일반

•특정 재화 및 서비스의 수입 또는 국내 생산 및 공급에 부과되는 소비세 중에 정해진 특정 세금임. 본 세금은 단 한 번만 부과되며, 수입품의 경우 수입 통관 시, 국내 생산품의 경우 현지에서 생산된 제품인 경우 공장에서 판매할 때 부과됨.

•특별 소비세는 상황에 따라 수시로 세율 및 부과 방법이 변동되고 있어서 적용 시점에서 추가 확인이 필요함.

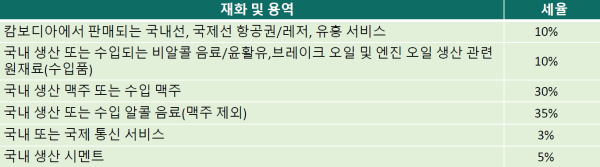

②특별 소비세 과세 표준

•국내 공급 재화의 경우: 공장도 판매가격(부가세, Public Lighting Tax, 특별소비세 자체를 제외한금액)의 90%

•국내 공급 서비스의 경우: 공급되는 서비스의 인보이스 금액

•수입물품의 경우: CIF 금액 + 수입관세 + 기타 원가

③ 특별 소비세 세율

* 세율은 2023년 초기 기준이며 세율은 상황에 따라 변동되고 있음.

* 2023년 8월 15일 국세청 고시 No.28271에 의해 일부 변동이 있음

- Energy drink: 기존 10%에서 15%로 변경

- Specific non-alcoholic drinks(UHT milk-based drinks 등): 기존 10%에서 5%로 변경

④특별 소비세 신고 납부 절차

- 자진 신고 납세자는 매월 25일까지 E-filing을 통하여 신고 납부 해야함

- 수입과 관련한 특별 소비세는 해당 세관에 납부함

◆수출입 관세(Customs Duty)

① 수입 관세(Import Duties)

- 캄보디아로 반입 시 수입 관세가 부과되는 물품에는 여러 가지가 있으며, 캄보디아로 일시적으로 수입되는 물품, 개인용 물품, 국제 조약에 의해 면제되는 물품, 인도적 지원, 적격 투자 승인프로젝트(QIP)에 사용하기 위한 수입 등 일부 면제가 적용됨.

또한 특정 산업에 대해서는 캄보디아 개발 위원회(CDC) 에서 수입 관세를 면제 받을 수도 있음.

- 캄보디아로 들어오는 상품에는 0%에서 35%의 관세가 부과됨. 캄보디아는 아세안의 일원이므로 아세안 자유무역협정(ASEAN Free Trade Agreement) 및 공동 유효 특혜 관세(Common Effective Preferential Tariff) 의 당사국임. 이에 따라 아세안 회원국은 다른 아세안 국가에서 생산된 다양한 제품에 대해 특혜 관세율을 제공해야 함.

- 따라서, 캄보디아로 수입되는 품목에 대해 지속적으로 관세가 인하되었으며, 현재 다른 ASEAN국가에서 수입되는 대부분의 품목에 대하여는 최대 5%의 관세가 부과되고 있음

② 수출 관세(Export Duties)

- 아래의 일부 항목을 제외하고는 대부분의 수출 품목에 대한 수출관세는 없음.

일부 수출이 제한되는 품목의 수출에 대하여는 2% 에서 10%까지 적용되고 있음.

- •천연 고무(Natural rubber)

•미 가공 귀금속 원석(Uncut precious gemstones)

•가공 원목(Processed wood)

•생선, 갑각류, 연체동물 및 기타 수산물

③한국-캄보디아 FTA 개요

- 한국과 캄보디아 간에 적용되는 무역협정은 한-ASEAN FTA(2007.6.1 발효), 역내포괄적경제동반자협정(RCEP, 2022.2.1 발효), 한국-캄보디아 FTA(2022.12.1 발효) 등임.

- 주요 내용은 다음과 같음

ᆞ상품 양허:

◌ 한국은 전체 품목 중 96.6%의 관세를 철폐하고, 캄보디아는 93.8%를 철폐하였음.

◌ 자동차, 기계, 딸기 등에 대한 관세 철폐로 한국 기업의 수출 확대가 기대됨.

ᆞ원산지 규정:

◌ 원산지 규정은 상품의 원산지를 규정하는데 사용됨.

◌ 완전생산기준, 원산지 재료 생산기준, 실질 변형 기준 등으로 나뉘며, 상품의 원산지를 정확히 확인해 야 함.

◌ 원산지 증명은 기존의 기관 증명과 인증수출자에 의한 자율 증명 중에 선택이 가능하며, 다만 200달러 이하인 경우에는 원산지 증명서 제출이 면제되며, 관련 증빙은 최소 5년 이상 보관하여야 함.

◆세무 조사 유형 등

①세무 조사의 목적은 일반적으로 납세자의 사업과 관련된 회계 기록, 재무 보고서 및 서류를 검토하여 세금 신고 및 납부가 정확하고 조세 관련 법규를 준수하는지 확인하기 위해 실시되고 있음.

- 세무 신고의 종류

•약식 세무 조사(Desk Tax Audit)

ㆍ약식 세무 조사란 세무서 사무실에서 세무 담당자가 세무신고서(보통의 경우 연말법인세신고서)를 재검토하는 것을 말함.

ㆍ세무 담당자가 부정확한 신고가 의심되는 경우 시작될 수 있으며, 납세자에게 증빙 서류와 해명을 요청하며 또한 세무 담당자가 사안이 복잡하거나 위험성이 높다고 판단하는 경우, 약식 세무 조사를 종료하고 한정 세무 조사 등의 세무조사로 전환할 수 있음.

ㆍ약식 세무 조사는 세무 신고서 제출 후 12개월 이내에 실시할 수 있음.

•한정 세무 조사(Limited Tax Audit)

ㆍ한정 세무 조사는 납세자의 사업장에 대한 현장 세무 조사로, 부가가치세(부가가치세 환급내역 포함)를 포함한 대부분의 세금에 대해 철저히 조사하지만 법인세 소득에 대한 세금은 조사대상에서 일단 제외됨.

ㆍ현재 세무 당국은 보통 1년에 1회 주기로 한정 세무 조사를 실시하고 있음.

•종합 세무 조사(Comprehensive Tax Audit)

ㆍ종합 세무 조사는 납세자의 사업장 실사를 포함하여 실시되며, 모든 유형의 세금(법인세 신고포함)에 대한 가장 상세한 조사이며 납세자의 회계 기록에 대한 평가가 포함됨.

ㆍ현재 세무 당국은 보통 3년에 1회 주기로 종합 세무 조사를 실시하고 있음.

ㆍ종합 세무 조사는 세금 탈루 정황 등 특별한 사유가 발생할 경우에는 재정경제부의 사전 승인을 받아 소멸 시효 기간인 10년전 까지로 연장하여 실시할 수 있음.

•청산 세무 조사(Liquidation Tax Audit)

ㆍ납세자가 회사를 청산하고자 할 경우에는 세무 당국(보통의 경우, General Department of Taxation, GDT)에 청산 세무 조사 신청을 하면, 신청일 현재의 세무 과세 년도부터 10년 정도 전까지의 기간부터 종합 세무 조사에 준하여 청산 세무 조사를 실시함(다만 국세청의 결정에 따라 세무 조사 대상 기간이 달라질 수 있음).

ㆍ청산 세무 조사가 완료되면 납세자는 국세청에 조세 완납 증명서(Certificate of Tax Situation)을 신청하여 교부 받은 후 상무부(Ministry of Commerce, MoC)에 회사 청산 신청을 하고 승인을 받는 것으로 회사 청산 절차가 종료됨

- 실무적으로는 납세자가 국세청에 신청을 하여 Gold/Silver/Bronze Compliance Status의 승인을 받는 경우 일정 종류 및 일정 기간 동안의 세무 조사를 면제해 주고 있음.

*참조 문헌

캄보디아 조세법(Law on Taxation, 2023년 5월16일 공표), 회계 및 외부회계감사법(Law on Accounting and Auditing), 투자법(Law on Investment), 한-캄보디아 FTA 상세 설명 자료 (2021.10), 기타 관련 정부 부처(재정 경제부, 국세청)의 고시 등

본 자료는 바른 (캄보디아) 회계법인에서 2024년 10월 기준 적용되는 법령 및 규정 등을 해석한 것으로 바른 (캄보디아) 회계법인의 최종 공식적인 의견이 아니며, 본 자료의 적용 결과에 대하여는 바른 (캄보디아) 회계법인에 아무런 법적인 책임이 없음을 양지하시기 바랍니다. 본 자료를 이용하는 시점에는 법령 및 규정이 달라질 수 있음을 유념하시기 바랍니다. 독자들께서는 전문가 등에게 추가 확인 후 적용하는 것을 권고 드립니다.

본 자료에 대해 의문 사항이 경우에는 전화, 이메일 등으로 문의 주시면 성심성의껏 답변 드리도록 하겠습니다.

- 이전기사캄보디아 세금 알아봅시다 3

- 다음기사캄보디아 세금 알아봅시다 1